Quieres ver tu clima local?

Mostrar

Santiago: Domingo 09 de marzo del 2025 | Actualizado 15:03

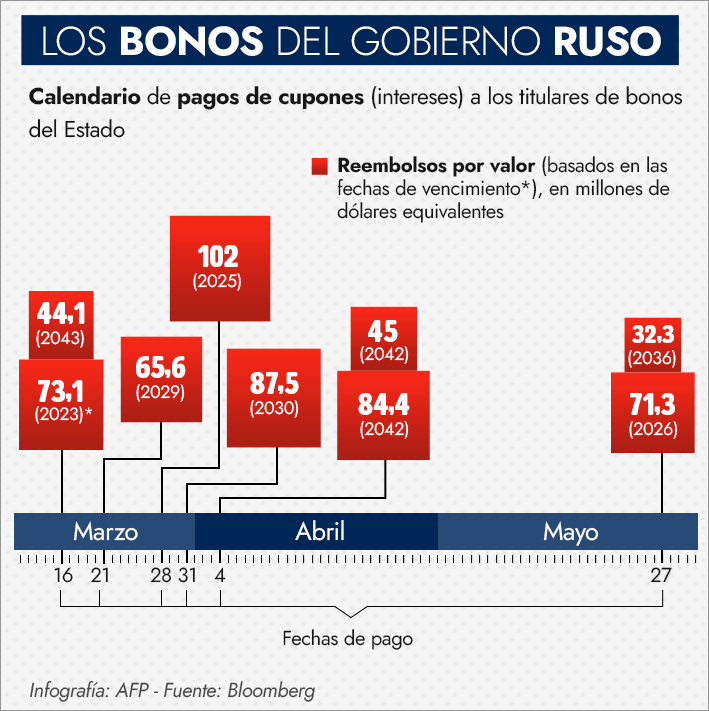

Este miércoles, Rusia encara el pago de intereses por 117 millones en dos bonos que está denominados en dólares.

Las sanciones aplicadas desde Occidente por la guerra en Ucrania, implican severas restricciones a los bancos e instituciones financieras rusas, incluyendo el congelamiento de varias de las reservas en monedas extranjeras que tenía el gobierno. el Ministro de Finanzas, Anton Siluanov, dijo que el gobierno entregó instrucciones para pagar los cupones en dólares, pero añadió que si los bancos no pueden hacerlo debido a las sanciones, el pago se realizaría en rublos. Hay un período de gracia de 30 días antes de que Rusia oficialmente quedara en default.

Rusia por tanto cuenta con el dinero para pagar, pero no puede hacerlo debido a las sanciones que restringen a sus bancos y han congelado sus reservas en monedas extranjeras. La movida, sin embargo, se alinea también con los esfuerzos para restringir el flujo de reservas de monedas extranjeras, que se han tornado escasas debido a las sanciones.

Las agencias calificadoras han bajado de categoría la nota crediticia de Rusia. Fitch dice que el rating "C" significa que "un proceso de default o similar a default ha comenzado".

Algunos de los bonos de Rusia permiten el pago en rublos bajo ciertas circunstancias. Pero los que vencen hoy no. Y todo indica que la suma en rublos sería determinada por la actual tasa de cambio, que se ha derrumbado, lo que signifcaría que los inversionistas recibirían mucho menos dinero.

Fitch dijo el miércoles que el pago en moneda local "constituiría un default soberano cuando expire el período de gracia de 30 días".

Adicionalmente, Rusia entraría en default por el pago a extranjeros de bonos denominados en rublos que debían pagarse el 2 de marzo, con un período de gracia similar de 30 días. Esos pagos fueron realizados a un fondo de depósitos estatales, pero no fueron enviados a los inversionistas extranjeros debido a restricciones del Banco Central de Rusia.

"Esto constituirá incumplimiento si no se subsana dentro de los 30 días posteriores a la fecha de vencimiento de los pagos", afirmó la agencia calificadora.

Incluso para los bonos emitidos en dólares que permite pagos en rublos, las cosas se ven complicadas. "Los rublos obviamente no tienen un valor nulo, pero se están depreciando rápidamente", dice Clay Lowery, vicepresidente ejecutivo del Instituto Internacional de Finanzas. "Mi suposición es que sería un tema legal: ¿estas son circunstancias extraordinarias o se las provocó el propio gobierno ruso porque invadió a Ucrania? Esto podría ser disputado en una corte", agrega.

Un hombre camina fuera de una casa de cambio en San Petersburgo, Rusia. | AP

Un hombre camina fuera de una casa de cambio en San Petersburgo, Rusia. | APLas agencias calificadoras pueden bajar el rating a default, o una corte puede decidir sobre el tema.

Quienes poseen bonos que tienen permuta de incumplimiento crediticio (CDS, por sus siglas en inglés) -derivados que actúan como pólizas de seguro contra un default-, pueden pedir a un comité de representantes de firmas financieras, que decida si podría detonarse un pago, lo que aún no es una declaración formal de default.

Puede resultar complejo. "Habrá muchos abogados involucrados", afirma Lowery de la IIF.

Clientes compran en una cadena extranjera en San Petersburgo antes que cierre sus puertas. | AP

Clientes compran en una cadena extranjera en San Petersburgo antes que cierre sus puertas. | APAnalistas de inversiones reconocen cautelosamente que un default de Rusia no tendría el mismo impacto en los mercados financieros globales e instituciones, como el que ocurrió en 1998. En esa oportunidad, el default ruso sobre bonos en rublos ocurrió además de una grave crisis financiera en Asia.

El gobierno de EE.UU. tuvo que intervenir y rescatar a Long-Term Capital Management, un fondo de cobertura cuyo colapso podría haber amenazado la estabilidad de un sistema financiero y bancario.

Esta ocasión, sin embargo, "es difícil decir qué ocurrirá antes de tiempo, porque cada default soberano es diferente y los efectos globales podrían verse sólo una vez que ocurra", afirma Daniel Lenz, jefe de estrategia de tasas euro en el DK Bank de Frankfurt, Alemania. "Dicho eso, un default ruso no sería ya una sorpresa para el mercado como un todo... Si hubiesen grandes olas de repercusiones, ya se estarían viendo. Eso no significa que no habrá problemas significativos en sectores más pequeños", añade.

El impacto fuera de Rusia podría aliviarse porque inversionistas extranjeros y compañías han reducido o derechamente evitado acuerdos, desde una ronda dde sanciones impuestas en 2014 por Estados Unidos y la Unión Europea, en respuesta a la anexión no reconocida de la península de Crimea.

Georgiega, jefa del FMI, dijo que aunque la guerra tiene consecuencias devastadoras en términos de sufrimiento humano y un impacto económico amplio en términos de alzas en precios de la energía y alimentos, el default por sí mismo "en definitiva no sería sistemáticamente relevante", en términos de riesgos para los bancos alrededor del mundo.

Los acreedores de los bonos -por ejemplo, los fondos que invierten en bonos de mercados emergentes- podrían sufrir pérdidas importantes. El calificación actual de Moody's implica que acreedores sufrirían pérdidas entre 35% a 65% de su inversión en caso de un default.

Vladimir Putin, Presidente de Rusia. | EFE

Vladimir Putin, Presidente de Rusia. | EFEMuchas veces los inversionistas y el gobierno en default negocian un acuerdo, en el cual los acreedores reciben nuevos bonos que valen menos, pero al menos les significan una compensación parcial. Es difícil, sin embargo, ver cómo podría darse ese escenario en el contexto de una guerra y con sanciones de Occidente afectando muchas negociaciones con Rusia, sus bancos y compañías.

Algunas veces, los acreedores pueden demandar. En este caso, los bonos rusos se cree que tienen cláusulas que permiten a la mayoría de los acreedores a aceptar un acuerdo y luego forzarlo para el resto, evadiendo así demandas de acreedores minoritarios.

Una vez que un país entra en default, puede ser marginado del mercado de préstamos de bonos hasta que se solucione su situación y los inversionistas retomen la confianza en la habilidad y disposición de un gobierno por pagar. Rusia aún puede pedir préstamos en rublos a nivel interno, donde principalmente depende de bancos rusos para que compren sus bonos.

Rusia ya está sufriendo un impacto económico severo por las sanciones, que han significado un desplome del rublo y han interrumpido el comercio, además de los lazos financieros con el resto del mundo. Un default sería sólo un síntoma más de un aislamiento político y financiero de Moscú, como resultado de la invasión a Ucrania.